বাংলাদেশ ব্যাংক: চ্যালেঞ্জ, সংস্কার ও আধুনিকায়নের পথনির্দেশিকা

বাংলাদেশ ব্যাংক দেশের কেন্দ্রীয় আর্থিক প্রতিষ্ঠান, বাংলাদেশের আর্থিক এবং অর্থনৈতিক গতিপথ গঠনে গুরুত্বপূর্ণ ভূমিকা পালন করেছে। তবে, পূর্ববর্তী সরকারের অধীনে সাইবার নিরাপত্তা লঙ্ঘন, অর্থনৈতিক অদক্ষতা এবং শাসন কাঠামোর দুর্বলতার মতো গুরুত্বপূর্ণ বাধার সম্মুখীন হয়েছে। এসব চ্যালেঞ্জ ব্যাংকের পরিচালন সক্ষমতাকে কঠোর চ্যালেঞ্জ & ব্যবস্থাগত সংস্কার ও আধুনিকায়নের প্রয়োজনীয়তাকে তীব্রভাবে তুলে ধরেছে।

বাংলাদেশ ব্যাংকের প্রধান চ্যালেঞ্জগুলো বিশ্লেষণ করে, সম্ভব্য সংস্কার উদ্যোগসমূহ তুলে ধরে একটি ভবিষ্যৎমুখী, দৃঢ় ও স্বচ্ছ আর্থিক প্রতিষ্ঠানে পরিণত করার রূপরেখা প্রস্তাব করছি।

বাংলাদেশ ব্যাংকের প্রধান চ্যালেঞ্জ

১. আর্থিক খাতের জালিয়াতি ও কেলেঙ্কারি

রিজার্ভ হ্যাক (২০১৬)

২০১৬ সালে সাইবার অপরাধীরা SWIFT সিস্টেমের মাধ্যমে $৮১ মিলিয়ন চুরি করে, যা ব্যাংকের ইতিহাসে সবচেয়ে বড় নিরাপত্তা লঙ্ঘনের ঘটনা। এই ঘটনার ফলে গভর্ন্যান্স, অভ্যন্তরীণ নিয়ন্ত্রণ এবং সাইবার নিরাপত্তা প্রোটোকলের বড় দুর্বলতাগুলো প্রকাশ পায় এবং আর্থিক খাতে জনআস্থা হ্রাস পায়।

ঋণ খেলাপি এবং ব্যাংকিং কেলেঙ্কারি

অপরিশোধিত ঋণের (NPL) বৃদ্ধিতে ব্যাংকিং খাত সমস্যায় পড়েছে। অনিয়মিত ঋণ বিতরণ, রাজনৈতিক হস্তক্ষেপ এবং দুর্বল পর্যবেক্ষণ Hallmark Group এবং BASIC Bank-এর মতো কেলেঙ্কারির সুযোগ দিয়েছে, যা সিস্টেমের বিশ্বাসযোগ্যতাকে ক্ষতিগ্রস্ত করেছে।

২. সাইবার নিরাপত্তা ও প্রযুক্তিগত চ্যালেঞ্জ

সাইবার ঝুঁকি

পুরনো আইটি অবকাঠামো এবং দুর্বল সাইবার নিরাপত্তা কারণে রিজার্ভ হ্যাকিং হয়েছে , যা ব্যাংকটিকে বড় ধরনের ঝুঁকির মধ্যে রেখেছে ।

ডিজিটাল রূপান্তরে বিলম্ব

বাংলাদেশ ব্যাংক ব্লকচেইন, কৃত্রিম বুদ্ধিমত্তা (AI) এবং রিয়েল-টাইম পেমেন্ট সিস্টেমের মতো প্রযুক্তি গ্রহণে পিছিয়ে রয়েছে, যা আধুনিকায়নে বাধা সৃষ্টি করেছে।

৩. শাসন ও প্রাতিষ্ঠানিক সক্ষমতা

দুর্বল পর্যবেক্ষণ ও জবাবদিহিতার অভাব

নিয়ন্ত্রক পর্যবেক্ষণের ফাঁকফোকর এবং স্বজনপ্রীতির অভিযোগ অভ্যন্তরীণ জবাবদিহিতাকে বাধাগ্রস্ত করেছে এবং অদক্ষতা ও অবিশ্বাসকে বাড়িয়ে দিয়েছে।

দক্ষতার অভাব ও পরিবর্তনের প্রতিরোধ

সাইবার নিরাপত্তা ও ডিজিটাল ব্যাংকিংয়ের মতো গুরুত্বপূর্ণ ক্ষেত্রে দক্ষতার অভাব রয়েছে। তদুপরি, প্রাতিষ্ঠানিক আমলাতান্ত্রিক পদ্ধতি প্রয়োজনীয় সংস্কারের গতি খুবই ধীর।

৪. ডিজিটাল পেমেন্ট ও আর্থিক অন্তর্ভুক্তি চ্যালেঞ্জ

সীমিত আর্থিক অন্তর্ভুক্তি

গ্রামাঞ্চলে উল্লেখযোগ্য জনসংখ্যা এখনও আনুষ্ঠানিক ব্যাংকিং পরিষেবার বাইরে রয়েছে। যদিও bKash-এর মতো মোবাইল আর্থিক পরিষেবাগুলো জনপ্রিয়তা পেয়েছে, তবে তাদের সম্পূর্ণ সম্ভাবনা উন্মোচনের জন্য কেন্দ্রীয় ব্যাংকের বেশি সমর্থন প্রয়োজন।

কম্প্রিহেনসিভ ডিজিটাল স্ট্রাটেজি

বাংলাদেশ ব্যাংকের রূপান্তরের রূপরেখা প্রযুক্তিগত অবকাঠামোর আধুনিকায়ন, শাসন কাঠামো উন্নতকরণ এবং আর্থিক অন্তর্ভুক্তি বাড়ানোর উপর ভিত্তি করে। প্রধান অগ্রাধিকারের মধ্যে রয়েছে:

শাসন ও নীতিমালা উন্নয়ন

ডিজিটাল রূপান্তর প্রচেষ্টাকে পরিচালনা করার জন্য একটি শক্তিশালী শাসন কাঠামো তৈরি করা অপরিহার্য। একটি নিবেদিত ডিজিটাল ট্রান্সফরমেশন ওভারসাইট কমিটি গঠন করে কৌশলগত লক্ষ্য এবং পরিচালন উদ্যোগের মধ্যে সামঞ্জস্য নিশ্চিত করা যেতে পারে।

প্রযুক্তিগত আধুনিকায়ন

লেনদেনের স্বচ্ছতা ও নিরাপত্তা বাড়াতে ব্লকচেইন এবং ডিস্ট্রিবিউটেড লেজার প্রযুক্তি (DLT) বাস্তবায়ন। কেন্দ্রীয় ব্যাংকের ডিজিটাল মুদ্রা (CBDCs) চালু করা আর্থিক উদ্ভাবনের ক্ষেত্রে নেতৃত্বের স্থান দেবে। এআই-ভিত্তিক মডেল এবং আধুনিক আইটি সিস্টেম ডিজাইন প্রযুক্তিগত একীকরণ নিশ্চিত করবে।

মানবসম্পদ উন্নয়ন

উদীয়মান প্রযুক্তিতে দক্ষতা তৈরির জন্য অগ্রাধিকার দেওয়া। সাইবার নিরাপত্তা, কৃত্রিম বুদ্ধিমত্তা এবং ডেটা অ্যানালিটিক্স বিশেষজ্ঞ নিয়োগের উপর গুরুত্বারোপ করতে হবে। শিক্ষাপ্রতিষ্ঠানের সঙ্গে অংশীদারিত্বের মাধ্যমে দক্ষ পেশাজীবীদের একটি পাইপলাইন তৈরি করা যেতে পারে।

আর্থিক ডেটা ব্যবস্থাপনা উন্নতকরণ

একটি কেন্দ্রীয় জাতীয় আর্থিক ডেটা সেন্টার প্রতিষ্ঠা করা, যা বাস্তব সময়ে অর্থনৈতিক পূর্বাভাস এবং নীতিমালা প্রণয়নকে সক্ষম করবে। উন্নত ডেটা অ্যানালিটিক্স সরঞ্জামগুলি প্রবণতা বিশ্লেষণ এবং ডেটা-ভিত্তিক সিদ্ধান্ত গ্রহণকে সহজতর করবে।

সাইবার নিরাপত্তা কাঠামো শক্তিশালীকরণ

কৃত্রিম বুদ্ধিমত্তা-চালিত হুমকি সনাক্তকরণ ব্যবস্থা এবং একটি কেন্দ্রীয় সাইবার নিরাপত্তা অপারেশনস সেন্টার (CSOC) প্রতিষ্ঠার মাধ্যমে ঝুঁকি প্রশমন এবং সংবেদনশীল তথ্যের নিরাপত্তা নিশ্চিত করা হবে।

আন্তর্জাতিক পেমেন্ট ইন্টিগ্রেশন

বিভক্ত ক্রস-বর্ডার পেমেন্ট কাঠামো বাণিজ্য ও রেমিটেন্স প্রবাহে বাধা সৃষ্টি করেছে। এর জন্য একটি আরও সমন্বিত এবং দক্ষ পেমেন্ট সিস্টেম প্রয়োজন।

বাংলাদেশ ব্যাংকের ডিজিটাল রূপান্তর শুধুমাত্র প্রতিষ্ঠানটিকে আধুনিক করে তোলার পথই প্রশস্ত করবে না, বরং দেশের অর্থনীতিতে স্থায়িত্ব, স্বচ্ছতা এবং দক্ষতার একটি নতুন অধ্যায় যোগ করবে।

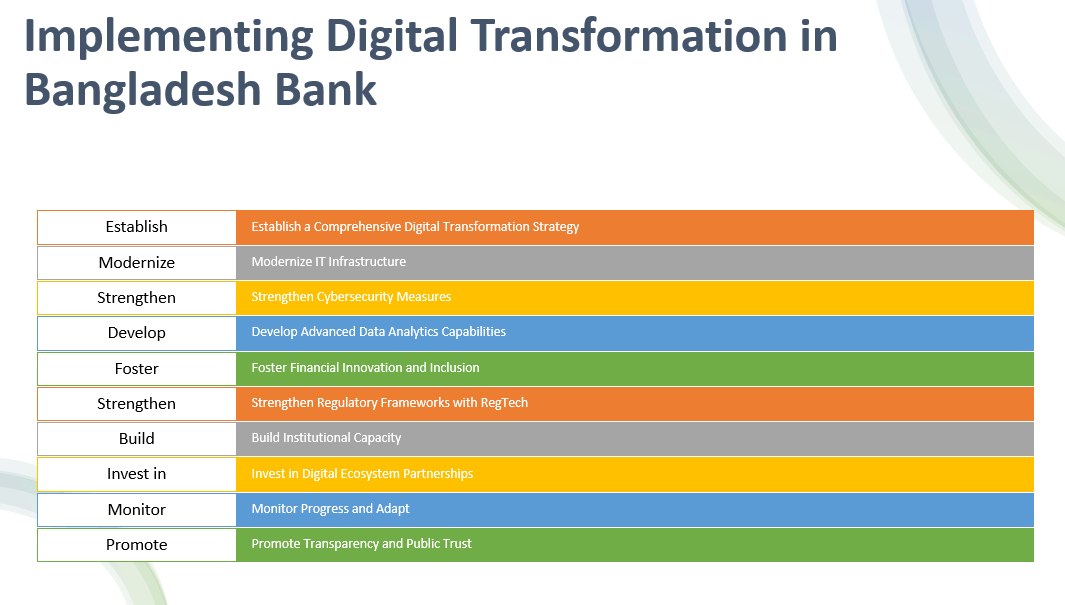

বাংলাদেশ ব্যাংকে ডিজিটাল রূপান্তর বাস্তবায়ন

বাংলাদেশ ব্যাংকের ডিজিটাল রূপান্তর দেশের আর্থিক খাতকে শক্তিশালী করা, কার্যকরতা বৃদ্ধি করা এবং সেবা প্রদানে উন্নতি সাধনের জন্য অত্যন্ত গুরুত্বপূর্ণ। কেন্দ্রীয় ব্যাংকে ডিজিটাল রূপান্তরের জন্য একটি বিস্তারিত রূপরেখা এখানে তুলে ধরা হলো:

১. একটি বিস্তৃত ডিজিটাল রূপান্তর কৌশল প্রণয়ন

- ভিশন এবং লক্ষ্য: আর্থিক অন্তর্ভুক্তি, সাইবার নিরাপত্তা এবং রিয়েল-টাইম পেমেন্টের মতো জাতীয় আর্থিক ও অর্থনৈতিক অগ্রাধিকারগুলোর সাথে সামঞ্জস্যপূর্ণ সুস্পষ্ট লক্ষ্য নির্ধারণ।

- স্টেকহোল্ডারদের সম্পৃক্তকরণ: সরকারী সংস্থা, আর্থিক প্রতিষ্ঠান, ফিনটেক এবং আন্তর্জাতিক সংস্থাগুলোর সঙ্গে সহযোগিতা।

- ধাপভিত্তিক বাস্তবায়ন: পেমেন্ট সিস্টেম, সাইবার নিরাপত্তা এবং রেগুলেটরি টেকনোলজি (RegTech)-এর মতো গুরুত্বপূর্ণ এলাকাগুলোকে অগ্রাধিকার দিয়ে ধাপে ধাপে রূপান্তর কার্যক্রম সম্পন্ন করা।

২. আইটি অবকাঠামো আধুনিকায়ন

- ক্লাউড মাইগ্রেশন: স্কেলেবিলিটি, নমনীয়তা এবং স্থিতিস্থাপকতার জন্য গুরুত্বপূর্ণ অপারেশনগুলো নিরাপদ ক্লাউড প্ল্যাটফর্মে স্থানান্তর।

- রিয়েল–টাইম সিস্টেম: দ্রুত লেনদেন প্রক্রিয়াকরণের জন্য রিয়েল-টাইম গ্রস সেটেলমেন্ট সিস্টেম (RTGS) এবং স্বয়ংক্রিয় ক্লিয়ারিংহাউস স্থাপন।

- ইন্টারকানেক্টিভিটি: ব্যাংকিং সিস্টেমগুলোর মধ্যে নির্বিঘ্ন ডেটা শেয়ারিং এবং আন্তঃসম্পর্কের জন্য API ব্যবহার।

- ব্লকচেইন গ্রহণ: নিরাপদ ও স্বচ্ছ লেনদেন ব্যবস্থাপনা এবং ডিজিটাল লেজার সিস্টেমের জন্য ব্লকচেইন প্রযুক্তির ব্যবহার।

৩. সাইবার নিরাপত্তা ব্যবস্থা জোরদার করা

- সমগ্র সাইবার নিরাপত্তা কাঠামো: উদীয়মান সাইবার হুমকি মোকাবিলার জন্য শক্তিশালী নীতি প্রণয়ন।

- হুমকি সনাক্তকরণ ও প্রতিক্রিয়া: সাইবার হুমকি পর্যবেক্ষণ ও প্রশমনের জন্য কৃত্রিম বুদ্ধিমত্তা (AI) এবং মেশিন লার্নিং (ML) প্রযুক্তির ব্যবহার।

- দক্ষ জনবল: সাইবার নিরাপত্তা সম্পর্কিত সেরা অনুশীলন এবং জরুরি প্রতিক্রিয়া প্রটোকল সম্পর্কে কর্মীদের প্রশিক্ষণ।

- বিশ্বব্যাপী অংশীদারিত্ব: উন্নত সরঞ্জাম ও কৌশল গ্রহণে বৈশ্বিক সাইবার নিরাপত্তা প্রতিষ্ঠানের সাথে সহযোগিতা।

৪. উন্নত ডেটা বিশ্লেষণ ক্ষমতা তৈরি করা

- বিগ ডেটার ব্যবহার: অর্থনৈতিক প্রবণতা পূর্বাভাস, ঝুঁকি পর্যবেক্ষণ এবং সিদ্ধান্ত গ্রহণের জন্য বিগ ডেটা বিশ্লেষণের ব্যবহার।

- কৃত্রিম বুদ্ধিমত্তা ও মেশিন লার্নিং: ক্রেডিট স্কোরিং, জালিয়াতি সনাক্তকরণ এবং বাজার বিশ্লেষণের জন্য AI চালিত মডেল প্রয়োগ।

- ডেটা গভর্নেন্স: গ্লোবাল স্ট্যান্ডার্ড মেনে চলার জন্য ডেটা গোপনীয়তা, যথার্থতা এবং জবাবদিহিতা নীতিমালা প্রণয়ন।

৫. আর্থিক উদ্ভাবন ও অন্তর্ভুক্তি বাড়ানো

- কেন্দ্রীয় ব্যাংকের ডিজিটাল মুদ্রা (CBDC): ডিজিটাল পেমেন্ট প্রচারের জন্য CBDC চালু করা।

- ডিজিটাল পেমেন্ট প্ল্যাটফর্ম: মোবাইল আর্থিক সেবা (MFS)-এর প্রসার ও একীকরণ।

- আর্থিক সচেতনতা প্রচারণা: ডিজিটাল আর্থিক সেবা সম্পর্কে জনগণকে সচেতন করার উদ্যোগ।

৬. রেগটেকের মাধ্যমে নিয়ন্ত্রক কাঠামো শক্তিশালী করা

- স্বয়ংক্রিয় সম্মতি: আর্থিক নিয়মাবলী মেনে চলার জন্য RegTech সমাধান প্রয়োগ।

- রিয়েল–টাইম পর্যবেক্ষণ: আর্থিক প্রতিষ্ঠান ও লেনদেনের উপর অবিচ্ছিন্ন নজরদারি।

- নীতিমালা হালনাগাদ: ব্লকচেইন, AI এবং ফিনটেক উদ্ভাবনকে সমর্থন করার জন্য বিদ্যমান নিয়মাবলী সংশোধন।

৭. প্রাতিষ্ঠানিক সক্ষমতা তৈরি করা

- দক্ষতা উন্নয়ন: কর্মীদের ডিজিটাল ব্যাংকিং, সাইবার নিরাপত্তা এবং ব্লকচেইন প্রযুক্তি সম্পর্কে প্রশিক্ষণ।

- প্রতিভা অর্জন: উন্নত প্রযুক্তি এবং ডিজিটাল ফাইন্যান্সে দক্ষ পেশাদারদের আকর্ষণ।

- সাংস্কৃতিক পরিবর্তন: উদ্ভাবন এবং অবিরত শিক্ষার মনোভাব গড়ে তোলা।

৮. ডিজিটাল ইকোসিস্টেম অংশীদারিত্বে বিনিয়োগ

- ফিনটেকের সাথে সহযোগিতা: উদ্ভাবনী সমাধান উন্নয়নে ফিনটেক প্রতিষ্ঠানের সাথে অংশীদারিত্ব।

- গ্লোবাল বেস্ট প্র্যাকটিস গ্রহণ: অন্যান্য কেন্দ্রীয় ব্যাংকের ডিজিটাল রূপান্তরের সাফল্য থেকে শিক্ষা গ্রহণ।

- বেসরকারি খাতের সম্পৃক্ততা: ক্লাউড কম্পিউটিং এবং AI-এর মতো প্রযুক্তি বাস্তবায়নে বেসরকারি প্রতিষ্ঠানের দক্ষতা গ্রহণ।

৯. অগ্রগতি পর্যবেক্ষণ ও অভিযোজন

- কর্মক্ষমতা সূচক (KPI): সাফল্যের পরিমাপযোগ্য সূচক নির্ধারণ।

- প্রতিক্রিয়া প্রক্রিয়া: স্টেকহোল্ডারদের থেকে নিয়মিত মতামত সংগ্রহ।

- অবিরত উন্নয়ন: উদীয়মান প্রবণতা ও প্রযুক্তি অনুযায়ী কৌশল পরিমার্জন।

১০. স্বচ্ছতা ও জনআস্থা প্রচার

- স্বচ্ছ অপারেশন: ডিজিটাল টুলের মাধ্যমে সিদ্ধান্ত গ্রহণ এবং অপারেশন খোলামেলা রাখা।

- নিরাপদ ব্যবস্থা: ডিজিটাল সিস্টেমের দৃঢ়তা প্রদর্শনের মাধ্যমে আর্থিক খাতে আস্থা বৃদ্ধি।

- জনগণকে নিয়মিত আপডেট: রূপান্তর প্রচেষ্টার অগ্রগতি সম্পর্কে জনগণকে নিয়মিত অবহিত করা।

রূপান্তরমূলক ফলাফল

এই সংস্কারগুলি কার্যকর করলে উল্লেখযোগ্য সুবিধা অর্জন সম্ভব, যার মধ্যে রয়েছে আর্থিক অন্তর্ভুক্তির উন্নয়ন, অপারেশনাল দক্ষতার বৃদ্ধি এবং সাইবার ঝুঁকির বিরুদ্ধে স্থিতিশীলতা বৃদ্ধি। ফিনটেক সংস্থাগুলোর সঙ্গে সহযোগিতা বৃদ্ধি করে বাংলাদেশ ব্যাংক উদ্ভাবনী আর্থিক সেবা প্রবর্তন করবে এবং টেকসই, ডিজিটাল-ফার্স্ট মডেলে রূপান্তরকে ত্বরান্বিত করবে।

অতিরিক্তভাবে, সবুজ আইটি চর্চা এবং ডিজিটাল রেকর্ড ব্যবহারের মাধ্যমে পরিবেশগতভাবে টেকসই বৃদ্ধি নিশ্চিত করা সম্ভব। এটি আন্তর্জাতিক সেরা চর্চার সঙ্গে সামঞ্জস্য রেখে বাংলাদেশ ব্যাংকের দীর্ঘমেয়াদি অগ্রগতির প্রতিশ্রুতিকে আরও দৃঢ় করবে।

আধুনিকায়ন এবং ডিজিটাল রূপান্তর

প্রযুক্তিগত অগ্রগতির যুগে, সরকারি প্রতিষ্ঠান এবং কেন্দ্রীয় ব্যাংকগুলোর আধুনিকায়ন জরুরি। উন্নত ডিজিটাল প্রযুক্তি গ্রহণ অপারেশনাল দক্ষতা বৃদ্ধি, জনআস্থা তৈরি এবং উদ্ভাবন চালনার জন্য অপরিহার্য। বৈশ্বিক আর্থিক প্রতিযোগিতায় টিকে থাকার জন্য এবং স্থিতিশীলতা বজায় রাখার জন্য, বাংলাদেশ ব্যাংক ও অনুরূপ প্রতিষ্ঠানের জন্য কৌশলগত ডিজিটাল রূপান্তরের দৃষ্টিভঙ্গি অপরিহার্য।

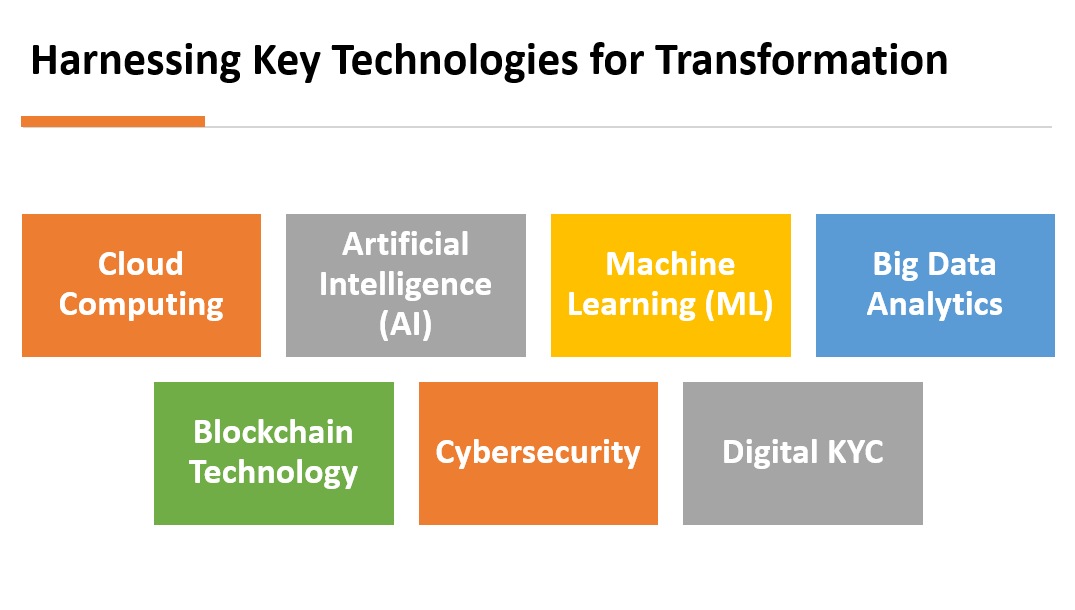

রূপান্তরের জন্য প্রধান প্রযুক্তির ব্যবহার

ক্লাউড কম্পিউটিং:

ক্লাউড কম্পিউটিং একটি রূপান্তরমূলক টুল, যা প্রতিষ্ঠানগুলোকে শারীরিক সার্ভারের উপর নির্ভরতা কমাতে এবং ইন্টারনেটের মাধ্যমে ডেটা সংরক্ষণ ও পরিচালনা করতে সাহায্য করে। স্কেলযোগ্যতা, খরচ-সাশ্রয়ীতা এবং সমন্বিত অপারেশনের সম্ভাবনা এই প্রযুক্তিকে কার্যকর করে তুলবে।

কৃত্রিম বুদ্ধিমত্তা (AI) এবং মেশিন লার্নিং (ML):

এআই এবং এমএল সিদ্ধান্তগ্রহণ প্রক্রিয়ায় বিপ্লব এনেছে। এই প্রযুক্তি স্বয়ংক্রিয়তা ও পূর্বাভাসমূলক বিশ্লেষণের মাধ্যমে ব্যক্তিগতকৃত সেবা প্রদান, জালিয়াতি সনাক্তকরণ এবং সার্বিক সেবার মান বৃদ্ধি করবে।

বিগ ডেটা অ্যানালিটিক্স:

বিগ ডেটা বিশ্লেষণ নীতিনির্ধারণ ও সেবা প্রদানে অপরিহার্য হয়ে উঠেছে। কেন্দ্রীয় বিশ্লেষণ কেন্দ্র স্থাপন করে রিয়েল-টাইমে কার্যক্রম পর্যবেক্ষণ এবং কার্যকর সম্পদ বরাদ্দ নিশ্চিত করা সম্ভব।

ব্লকচেইন প্রযুক্তি:

ব্লকচেইন একটি নিরাপদ, তথ্য পরিবর্তন-প্রতিরোধী লেজার সিস্টেম, যা স্বচ্ছতা, আস্থা এবং দক্ষতা নিশ্চিত করে। কেন্দ্রীয় ব্যাংকগুলো এটি ব্যবহার করে লেনদেন পর্যবেক্ষণ এবং ডিজিটাল লেজার পরিচালনার জন্য নিরাপদ সমাধান পেতে পারবে।

সাইবার নিরাপত্তা:

সাইবার নিরাপত্তা ডিজিটাল সিস্টেমে আস্থার জন্য অত্যন্ত গুরুত্বপূর্ণ। একটি কেন্দ্রীয় সাইবার নিরাপত্তা অপারেশনস সেন্টার (CSOC) প্রকৃত সময়ে ঝুঁকি শনাক্ত ও প্রশমিত করতে পারবে।

ডিজিটাল পরিচয় যাচাইকরণ:

ডিজিটাল KYC বা বায়োমেট্রিক যাচাইকরণ ব্যবস্থা সরকারের সেবাগুলোকে আরও সহজ এবং জনগণের কাছে উপযোগী করে তুলতে পারবে।

ডিজিটাল যুগের জন্য আর্থিক ব্যবস্থার আধুনিকায়ন

কেন্দ্রীয় ব্যাংক ডিজিটাল মুদ্রা (CBDCs):

সিবিডিসি আর্থিক উদ্ভাবনের একটি গুরুত্বপূর্ণ ধাপ। এটি আর্থিক অন্তর্ভুক্তি সম্প্রসারণ, লেনদেন ব্যয় হ্রাস এবং স্বচ্ছতা বৃদ্ধি করতে পারে।

এআই-চালিত জালিয়াতি শনাক্তকরণ সিস্টেম:

এই সিস্টেম প্রকৃত সময়ে পর্যবেক্ষণ এবং উদীয়মান হুমকির বিরুদ্ধে কার্যকর প্রতিরোধ নিশ্চিত করতে পারে।

জাতীয় আর্থিক তথ্য কেন্দ্র:

এটি একটি কেন্দ্রীয় ডেটা হাব, যা আর্থিক তথ্য সুরক্ষিতভাবে সংরক্ষণ এবং নীতিনির্ধারণে কার্যকর ভূমিকা পালন করবে।

বাস্তবায়নের কৌশলগত কাঠামো

প্রশিক্ষণ এবং জনশক্তি উন্নয়ন:

সরকারি প্রতিষ্ঠানে উদ্ভাবনী সংস্কৃতি তৈরি এবং কর্মীদের প্রশিক্ষণের মাধ্যমে রূপান্তর সফল করা সম্ভব।

পাবলিক-প্রাইভেট পার্টনারশিপ (PPP):

প্রযুক্তিগত দক্ষতা ও সম্পদ অর্জনের জন্য বেসরকারি খাতের সঙ্গে অংশীদারিত্ব বাড়ানো।

নিয়ন্ত্রক কাঠামোর শক্তিশালীকরণ:

নিরাপদ এবং নৈতিক ডিজিটাল কার্যক্রম নিশ্চিত করতে বিস্তারিত নীতি প্রণয়ন এবং তদারকি সংস্থার নিয়োগ।

রেগুলেটরি টেকনোলজি (RegTech): ডিজিটাল যুগে সম্মতি ব্যবস্থার রূপান্তর

রেগুলেটরি টেকনোলজি বা RegTech, উন্নত প্রযুক্তি ব্যবহার করে নিয়ন্ত্রক প্রয়োজনীয়তাগুলো কার্যকরভাবে এবং সুনির্দিষ্টভাবে পূরণের মাধ্যমে সম্মতির প্রক্রিয়াকে নতুন করে গড়ে তুলছে। এটি আর্থিক খাত, স্বাস্থ্যসেবা এবং বীমার মতো বিভিন্ন ক্ষেত্রে একটি গুরুত্বপূর্ণ সমাধান হিসেবে আবির্ভূত হয়েছে, যা স্বচ্ছতা, ব্যয়-সাশ্রয়ীতা এবং ঝুঁকি প্রশমনের সুযোগ তৈরি করে।

RegTech-এর মূল বৈশিষ্ট্য হলো সম্মতি প্রক্রিয়ার স্বয়ংক্রিয়করণ, রিয়েল-টাইম পর্যবেক্ষণ, এবং দৃঢ় ডেটা ব্যবস্থাপনা। এটি পরিবর্তনশীল নিয়ন্ত্রক পরিবেশের সঙ্গে সামঞ্জস্যপূর্ণ এবং স্কেলযোগ্য। কৃত্রিম বুদ্ধিমত্তা (AI), মেশিন লার্নিং (ML), ব্লকচেইন, ক্লাউড কম্পিউটিং এবং প্রাকৃতিক ভাষা প্রক্রিয়াকরণ (NLP) এর মতো প্রযুক্তিগুলো এর কার্যকারিতার ভিত্তি। AI এবং ML বড় ডেটাসেট বিশ্লেষণ করে ঝুঁকি পূর্বাভাস এবং অস্বাভাবিক কার্যক্রম সনাক্ত করে, ব্লকচেইন নিরাপদ এবং স্বচ্ছ রেকর্ড-রক্ষণ নিশ্চিত করে, ক্লাউড কম্পিউটিং ব্যয়-সাশ্রয়ী এবং স্কেলযোগ্য টুল সরবরাহ করে, এবং NLP জটিল নিয়ন্ত্রক নথির স্বয়ংক্রিয় বিশ্লেষণ সম্ভব করে।

আর্থিক খাতে RegTech-এর ব্যবহার

RegTech-এর ব্যবহার আর্থিক খাতে ব্যাপক। এটি রিয়েল-টাইম লেনদেন পর্যবেক্ষণের মাধ্যমে অর্থ পাচার প্রতিরোধ (AML) কার্যক্রমকে শক্তিশালী করে, ডিজিটাল যাচাইকরণ ব্যবস্থার মাধ্যমে Know Your Customer (KYC) প্রক্রিয়া উন্নত করে এবং Basel III এবং GDPR-এর মতো কঠোর মানদণ্ড মেনে চলার জন্য নিয়ন্ত্রক প্রতিবেদন স্বয়ংক্রিয় করে। পূর্বাভাসমূলক বিশ্লেষণ সরঞ্জাম ঝুঁকি ব্যবস্থাপনায় সহায়তা করে আর্থিক ও কার্যগত দুর্বলতাগুলো মূল্যায়ন করে।

RegTech গ্রহণের সুবিধা ও চ্যালেঞ্জ

RegTech-এর গ্রহণ প্রতিষ্ঠানের জন্য বেশ কয়েকটি সুবিধা নিয়ে আসে, যার মধ্যে রয়েছে অপারেশনাল দক্ষতার বৃদ্ধি, কমপ্লায়েন্স খরচ হ্রাস, নির্ভুলতার উন্নতি এবং ডেটা নিরাপত্তার শক্তিশালীকরণ। তবে, চ্যালেঞ্জগুলোর মধ্যে রয়েছে পুরনো সিস্টেমের সঙ্গে একীকরণ, নিয়ন্ত্রক অনিশ্চয়তার মধ্যে পথ খুঁজে নেওয়া, এবং ডেটা গোপনীয়তা সম্পর্কিত উদ্বেগ। উচ্চ প্রাথমিক ব্যয় বিশেষ করে ছোট প্রতিষ্ঠানগুলোর জন্য একটি বড় বাধা তৈরি করে।

RegTech-এর ভবিষ্যৎ প্রবণতা

RegTech-এর ভবিষ্যৎ প্রবণতাগুলোতে রয়েছে:

- ঝুঁকি পূর্বাভাসমূলক কমপ্লায়েন্সের জন্য AI এবং ML-এর বিস্তৃত ব্যবহার।

- RegTech-as-a-Service (RaaS) মডেলের উত্থান।

- বৈশ্বিক নিয়ন্ত্রক কাঠামোর সামঞ্জস্য।

এই উন্নয়নগুলো রিয়েল-টাইম কমপ্লায়েন্স পর্যবেক্ষণকে সম্ভব করবে এবং আর্থিক খাত ছাড়িয়ে স্বাস্থ্যসেবা ও জ্বালানি খাতেও RegTech-এর প্রভাব সম্প্রসারিত করবে।

RegTech সম্মতি ব্যবস্থার ক্ষেত্রে একটি বিপ্লব এনেছে, যা নিয়ন্ত্রক প্রক্রিয়াগুলোকে স্বয়ংক্রিয় এবং উন্নত করছে। আর্থিক প্রতিষ্ঠান, কেন্দ্রীয় ব্যাংক এবং অন্যান্য নিয়ন্ত্রিত সংস্থাগুলোর জন্য RegTech গ্রহণ করা অত্যন্ত গুরুত্বপূর্ণ। এটি স্বচ্ছতা বৃদ্ধি, স্থিতিশীলতা নিশ্চিত এবং জটিল, ডিজিটাল-প্রথম নিয়ন্ত্রক পরিবেশে প্রতিযোগিতামূলক থাকার জন্য অপরিহার্য। RegTech গ্রহণ করা মানে শাসন ব্যবস্থার একটি অগ্রগামী দৃষ্টিভঙ্গি গ্রহণ করা, যা একটি ক্রমবর্ধমান নিয়ন্ত্রিত বৈশ্বিক অর্থনীতিতে টেকসই প্রবৃদ্ধির জন্য প্রতিষ্ঠানের অবস্থানকে শক্তিশালী করবে।

ভবিষ্যতের দৃষ্টিভঙ্গি

বাংলাদেশ ব্যাংক, অন্যান্য কেন্দ্রীয় ব্যাংকের মতো, একটি পরিবর্তনের সন্ধিক্ষণে দাঁড়িয়ে আছে। ডিজিটাল রূপান্তরের মাধ্যমে এটি জনআস্থা বৃদ্ধি, সুশাসন শক্তিশালীকরণ এবং অর্থনৈতিক প্রবৃদ্ধি ত্বরান্বিত করতে পারে।

উন্নত প্রযুক্তি এবং কৌশলগত সংস্কারের মাধ্যমে বাংলাদেশ ব্যাংক একটি স্থিতিশীল, অন্তর্ভুক্তিমূলক এবং টেকসই ভবিষ্যতের পথে নেতৃত্ব দিতে পারে। এটি একটি ডিজিটাল-প্রথম মডেল প্রতিষ্ঠার মাধ্যমে দীর্ঘমেয়াদি অর্থনৈতিক সমৃদ্ধি নিশ্চিত করবে।

ইঞ্জি. জনি শাহিনুর আলম

প্রযুক্তিবিদ এবং আইসিটি ও ডিজিটাল রূপান্তর বিশেষজ্ঞ