ছোটবেলায় প্রায় সকলেরই একটু আধটু সঞ্চয়ের অভ্যাস থাকেই। হোক সেটা ঈদের সালামি কিংবা স্কুলের টিফিনের টাকা। কিন্তু বড় হতে হতেই হারিয়ে যায় এই সঞ্চয়ের অভ্যাস। পৃথিবীতে খরচপ্রিয় মানুষের সংখ্যা অনেক বেশী। তবে যারা খরচের মাত্রা কমিয়ে, জীবনের শুরুর দিক থেকে সঞ্চয়ী হয়ে ওঠেন, তারাই জীবনের শেষ অংশটা আরামে কাটিয়ে দিতে পারেন। আমাদের অনেকেরই অবসরপ্রাপ্ত হওয়ার পরের প্ল্যান নেই বললেই চলে। তবে আত্মনির্ভরশীল হয়ে শেষ জীবনটা কাটাতে চাইলে শুরু করতে হবে সঞ্চয়। কিন্তু টাকা আয় করতে জানলেও, সঞ্চয় করতে জানেন না অনেকেই। তাই আজকে আলোচনা করবো এমন কিছু উপায় নিয়ে যা কমাবে অযাচিত খরচ এবং সে সাথে পথ দেখাবে সঞ্চয়ের।

১. শুরুটা হোক সঞ্চয়ী হিসাব দিয়ে

আয়ের পথে পা বাড়ানোর সাথে সাথেই একটি সঞ্চয়ী হিসাব করে ফেলুন। প্রতি মাসের আয় হতে অন্তত ১০ শতাংশ এই সঞ্চয়ী হিসাবে জমা রাখুন। বর্তমানে স্থায়ী হতে সঞ্চয়ী হিসাবে ব্যাংক দিচ্ছে অনেক সুবিধা।

২. বন্ধ হোক অটো পে

প্রথমে জেনে নিন কি এই ‘অটো পে’। অটো পে হচ্ছে যেকোনো বিল যা সরাসরি একাউন্ট থেকে কেটে নেওয়া হয়। যার ফলে আমাদের নিজ হাতে পেমেন্ট করতে হয় না। এতে খরচের হিসাব থাকে না সঠিকভাবে। তাই টাকা নিজ হাতে খরচ করা উচিত। এতে খরচের পরিমাণ সম্পর্কে ধারণা থাকবে স্পষ্ট।

৩. খরচ করুন ক্যাশ বা চেকের মাধ্যমে

বর্তমানে ক্রেডিট বা ডেবিট কার্ডের ব্যবহার বেড়েছে, সেই সাথে বেড়েছে অযাচিত খরচ। কিন্তু লক্ষ্য যখন সঞ্চয়, তখন কার্ড ব্যবহারের পরিমাণ কমাতে হবে। খরচ সম্পর্কে স্পষ্ট ধারণা রাখতে নিজের হাতে খরচ করা উচিত। নিজের হাতে টাকা পেমেন্ট করলে খরচ চোখের আড়াল হয় না।

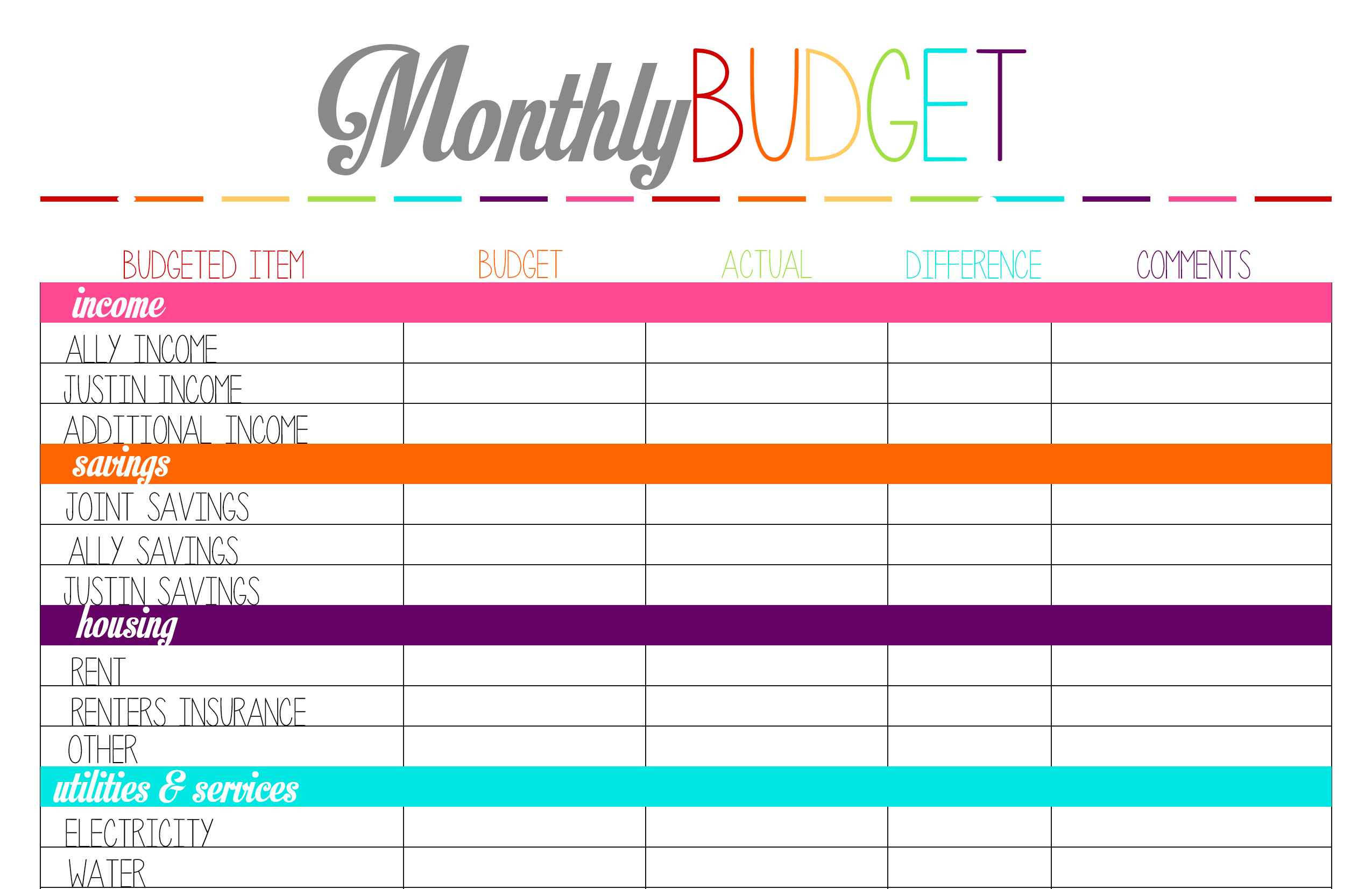

৪. বাজেট তৈরি করুন

সঞ্চয়ের পরিমাণ নির্ভর করে আয় এবং ব্যয়ের ওপর। তাই প্রতি মাসের আয় এবং ব্যয়ের একটি সুষ্ঠ ধারণা দেয় বাজেট। প্রতিবার খরচের পর খসড়া হিসেবে তুলে ফেলুন কোনো ডায়েরিতে বা হিসেবের খাতায়। এতে আয় ব্যয়ের একটি সুন্দর লিস্ট তৈরী হবে। এই বাজেট আমাদের সাহায্য করবে অবাঞ্চিত খরচ কমাতে এবং সঞ্চয় বাড়াতে।

৫. সঞ্চয়কে দিতে হবে অগ্রাধিকার

কথায় বলে “ইচ্ছা থাকলে উপায় হয়”। সঞ্চয়ী হতে গেলে সর্বপ্রথম সঞ্চয়ের ইচ্ছা থাকা প্রয়োজন। সঞ্চয় করাকে প্রাধান্য দিতে হবে। একজন সঞ্চয়ী যেকোনো খরচের পূর্বে, সঞ্চয়ী হিসাবের অংশ তুলে রাখেন। খরচকে প্রাধান্য দিলেই সঞ্চয়ে বাধা পড়বে।

৬. যত ছোট খরচই হোক না কেন হিসাবের খাতার যোগ করুন

২০ টাকা, ১০ টাকা, ৫ টাকা, এ আর কি এমন খরচ! ধরে নেই, প্রতিদিন ১০ টাকা খরচ হলো, মাস শেষে কিন্তু তার পরিমাণ দাঁড়ায় ৩০০ টাকা। একজন সঞ্চয়ীর কাছে হিসেব থাকে যেকোনো ক্ষুদ্র খরচের। কেননা, ক্ষুদ্র ক্ষুদ্র খরচ যোগ করেই একটি বিশাল অঙ্কের হিসাব মিলে। তাই যেকোনো খরচ করেই তা টুকে রাখা, একজন সঞ্চয়ীর প্রথম কাজ।

৭. যাচাই করে খরচ

একজন সঞ্চয়ী কখনো হুট করেই কেনাকাটায় বিশ্বাসী নন। যেকোনো দ্রব্য কেনার আগে তা নিয়ে পূর্ণাঙ্গ ধারণা নিয়েই যাওয়া উচিত। এতে করে ঠকে যাওয়ার সম্ভাবনা থাকে না। মার্কেটে গেলে আমরা সাধারণত একই পণ্য বিভিন্ন পরিমাণে বিক্রয় করতে দেখতে পাই। একজন সঞ্চয়ী কখনো বাড়তি খরিদ করায় আগ্রহী থাকেন না এবং সে সাথে একই পণ্য যাতে দ্বিতীয়বার কেনার প্রয়োজন না হয় তাও একজন সঞ্চয়ীর কাছে প্রাধান্য পায়। তাই যেকোনো ক্রয়ের পূর্বে পণ্য সম্পর্কে বিস্তারিত জ্ঞান থাকা উচিত।

৮. মেনে নিতে হবে যেকোনো পরিবর্তন

জীবন কখনো এক নিয়মে চলে না। আসতে পরে বহু উত্থান পতন। একজন প্রকৃত সঞ্চয়ীর সঞ্চয়ে, জীবনের পরিবর্তনের প্রভাব তেমন একটা পড়ে না। সঞ্চয়ী কখনো সঞ্চয় বন্ধ করে বহুবিধ খরচে আগ্রহী হন না।

৯. অন্তত ৩ থেকে ৬ মাসের খরচ জমা থাকুক

চাকরিজীবীরা সাধারণত প্রতি মাসের বেতন, মাসের খরচের সাথে সাথেই শেষ করে ফেলেন। ভবিষ্যতের জন্য সঞ্চয় তো থাকেই না, থাকে না কোনো দুর্ঘটনার জন্য সঞ্চয়। আমাদের অনেকের পরিবারে অর্থ উপার্জন করেন একজনই। তাই পরিবারের কর্তা অসুস্থ বা কোনো দুর্ঘটনায় শয্যাশায়ী হলে পুরো পরিবার ভেঙ্গে পড়ে। কর্তার সুস্থতার জন্য সর্বস্ব দিয়ে পথে বসে যায় বহু পরিবার। এটির মূল কারণ সঞ্চয়ের অভাব। একজন প্রকৃত সঞ্চয়ী অন্তত তিন থেকে ছয় মাসের খরচ সঞ্চয় হিসেবে জমিয়ে রাখার চেষ্টা করেন অথবা সঞ্চয় করেন যেকোনো দুর্ঘটনার জন্য।

১০. নিজের কাছে সৎ থাকা

যেকোনো পরিবর্তন বা নেগিটিভিটি আমরা সহজে মেনে নিতে পারি না। এমনকি জেনেশুনে অনেক ভুল পথে পা বাড়াই। ভবিষ্যত বিবেচনায় না রেখেই নিয়ে ফেলি অনেক সিদ্ধান্ত। পরিবর্তন করতে হবে এ সকল অভ্যাস। যেকোনো ঝুঁকি নেওয়ার আগে আর্থিক অবস্থা বিবেচনা করতে হবে। বাস্তবতা মাথায় রাখতে হবে। নিজেকে ফাঁকি দিয়ে, নিজের ক্ষতি করা থেকে বিরত থাকতে হবে। নতুন কিছু শুরু করার আগে সময় নিয়ে ভাবতে হবে। নিজেকে সান্ত্বনা না দিয়ে বা নিজেকে ভুল না বুঝিয়ে সত্যতা মেনে নিতে শিখতে হবে।

১১. পুরষ্কারটা তোলা থাক পরবর্তী জীবনের জন্য

আমাদের সকলের মধ্যে নিজেকে পুরষ্কৃত করার অভ্যাস রয়েছে অনেক বেশী। “ইশ! এ মাসে বড্ড ধকল গেছে, একটা ছুটি কাটিয়ে আসা যাক”। কিন্তু সামর্থ্যের বাইরে গিয়ে নিজেকে পুরষ্কৃত করতে গিয়েই বিপদের দিকে পা বাড়াই প্রায় সকলেই। হারিয়ে ফেলি ট্র্যাক।

১২. শুরুটা হোক ছোট থেকেই

একজন সঞ্চয়ীর প্রথম সঞ্চয়ের পরিমাণ যে বিশাল অঙ্কের হতে হবে তা কিন্তু হয়। সঞ্চয় নির্ভর করে আয় ও ব্যয়ের পরিমাণের ওপর। সঞ্চয় মানে আবার এমনটাও নয় যে, সব স্বাদ আহ্লাদ বাদ দিয়ে দেওয়া। শুধু বাড়তি খরচটা বাদ দিয়ে ভবিষ্যতের জন্য ছোট একটা অংশ তুলে রাখা। সঞ্চয়ের পথে পা বাড়ানোটাই কঠিন, এরপর সঞ্চয়টা অনেকটা অভ্যাসে পরিণত হয়ে যায়। তাই যতই কষ্ট হোক, ছোট থেকেই শুরু করি।